公開日:2026年7月12日 執筆:池田哲郎(中小企業診断士・認定経営革新等支援機関/池田計画合同会社 代表)

「創業融資に向けて収支計画書を出すよう言われたが、どの欄に何を書けばいいのか分からない」「エクセルで数字を並べてはみたものの、これで金融機関に見せていいのか自信がない」。創業融資のご相談では、この2つの質問が飛び抜けて多いです。売上や経費をなんとなく置いてはみたものの、その利益で借入を返していけるのかまでは、自分でも確信が持てない。多くの方が、そのあたりで手が止まります。

収支計画書とは、収入(売上)と支出(原価・経費)から、毎月いくら利益が残るかを先に予測する計画表です。融資の場面では「その利益で借入をきちんと返していけるか」を見られます。この記事では、日本政策金融公庫の「月別収支計画書」の様式に対応したエクセルテンプレート(登録不要・無料ダウンロード)と、架空の弁当店を題材にした実物の見本を使って、書き方の5ステップ、黒字転換の読み方、そして審査する側がどこを見ているかまでを、順を追ってまとめます。

私は元銀行員で法人融資の審査に携わり、いまは中小企業診断士・認定経営革新等支援機関として、山梨県を中心に創業や資金繰り、融資のご相談に乗っています。銀行で審査に携わっていた頃、収支計画書は毎日のように読む書類でした。通る計画とそうでない計画の差は、細かいテクニックではなく、この記事で扱う3つの視点にほぼ集約されます。読み終えたら、そのままテンプレートにご自身の数字を入れてみてください。

収支計画書とは?損益計算書・資金繰り表と何が違うのか

収支計画書は、これから先の売上と費用を月ごとに置いて、利益がいくら残るかを予測する表です。過去の利益を確定させる損益計算書(PL)とも、将来の現金の出入りを追う資金繰り表とも、見ている時間と対象が違います。名前が似ていて混同されやすいので、まず3つを並べて整理します。

| 収支計画書 | 損益計算書(PL) | 資金繰り表 | |

|---|---|---|---|

| 何を見るか | これからの利益(収入−支出) | 過去の利益(確定した実績) | これからの現金の出入りと残高 |

| 対象期間 | これからの各月 | 過去の一定期間 | これからの各月 |

| 中心の問い | 利益は出るか・返せるか | いくら儲かったか | 現金は足りるか |

| 銀行が求める場面 | 創業・融資審査(返済力の確認) | 決算書として常時 | 融資審査・返済中のモニタリング |

ここで押さえてほしいのは、利益の計画が収支計画書、現金の計画が資金繰り表という対の関係です。片方だけでは、計画としては半分。「利益は出る見込みだが、その手前で現金が尽きないか」まで確かめて、はじめて一組になります。現金側の作り方は「資金繰り表の作り方」で詳しく解説しているので、収支計画書とあわせて用意すると、融資面談での説明がぐっと厚くなります。

損益計算書と形は同じなのに、なぜ分けて考えるのか

収支計画書と損益計算書は、売上から原価と経費を引いて利益を出す、という形はほとんど同じです。違うのは向いている時間です。損益計算書は、決算で「いくら儲かったか」を確定させる過去の答え合わせ。収支計画書は、これから先を月ごとに置いていく設計図です。過去の実績を並べる作業ではなく、根拠のある仮説を立てる作業だと考えると、手が動きやすくなります。とくに創業の場合は過去の実績そのものがないので、「なぜこの売上になるのか」を数字で語れるかどうかが、そのまま計画の説得力になります。

銀行は収支計画書のどこを見るのか(元銀行員の視点)

審査する側は、収支計画書のすべての数字を細かく検算するわけではありません。真っ先に確かめるのは3か所です。売上に根拠があるか、その利益で借入を返せるか、そして立ち上がりが現実的か。この3つがそろっていれば、審査する側は安心して計画の先を読み進められます。順に見ていきます。

先に一度だけ交通整理をしておきます。同じ「お金を用意する」でも、融資と補助金は別物です。融資は返済可能性(貸したお金が返ってくるか)を見ますが、補助金は政策的な意義や事業の実現性を見ます。収支計画書がとくに効くのは融資の場面なので、この記事は融資を前提に進めます。

見るポイント① 売上に根拠があるか(数量×単価で立てているか)

いちばん最初に目が行くのは、売上高です。ただし金額そのものより、その金額がどう積み上がっているかを見ます。月商150万円と書いてあっても、それが「なんとなく150万円くらい」なのか、「1食800円 × 月1,875食」なのかで、信頼度はまるで違います。金額をいきなり置いた計画は、根拠を問われた瞬間に崩れます。売上は必ず「数量 × 単価」に分解して、数量の側に理由を持たせてください。ここが計画のいちばんの背骨になります。

見るポイント② その利益で借入を返せるか(返済原資という考え方)

次に見るのが、返済力です。ここで使う言葉が返済原資で、ざっくり言えば「返済に回せるお金」を指します。計算は「利益 + 減価償却費」。減価償却費は、費用として利益を減らしていても実際には現金が出ていかないので、返済に回せる分として利益に足し戻します。この返済原資が、年間の借入金返済額(元金)を上回っていれば、その事業は利益で借入を返していける、という読みになります。

公庫の月別収支計画書の様式では、利益の行のすぐ下に「借入金返済額」の行が別に立っています。これは、利益と返済額を上下に並べて、返せるかどうかを一目で見るための構造です。裏を返せば、審査する側はまさにこの2行を突き合わせて見ています。テンプレートでは、ここに「返済原資(利益+減価償却費)」と「返済原資−返済額」の2行を足しました。この差がプラスに転じる月が、事業が返済を自力で賄えるようになる分岐点です。後ほど見本の数字で、その月がはっきり出てきます。

見るポイント③ 立ち上がりは現実的か(初月から満席の計画は信用されない)

3つ目は、立ち上がりの速さです。開業初月から満席・満注文で、いきなり黒字という計画は、まず信用されません。どんな商売も、認知が広がって客数が積み上がるまでには時間がかかります。むしろ売上の初速は、強気よりも厳しめに置いたほうが信用されます。「初月はこの程度しか出ないと見ていますが、それでも計画として回ります」と言えるほうが、審査する側にははるかに安心感があります。実際、創業のご相談で初月の売上を2割ほど落として組み直したことがありますが、「立ち上がりは遅れる前提でも、黒字転換の時期は説明できます」という一言で、面談の空気が変わりました。楽観的な初速の数字は、審査する側からすると、いちばん確かめたくなるところなのです。

個人事業主が見落としがちな「生活費」の落とし穴

もう一つ、個人事業の方に必ずお伝えしていることがあります。公庫の月別収支計画書は、経費の人件費に事業主本人の給料(事業主分)を含めない作りになっています。つまり、この様式で出た「利益」は、そこから事業主が生活費を取り出す前の金額です。だから、利益がそのまま自由に使えるお金ではありません。ここを見落として、生活費をまったく織り込まずに計画を組むと、審査する側からは「これでは生活が成り立たない=事業として成り立たない」と見られてしまいます。生活費は、まずは最低賃金ベースで「これくらいは手元に残す必要がある」という水準を置き、利益がその生活費と返済額の両方を賄えるかを確かめてください。利益 ≧ 生活費 + 返済。この不等式が成り立つ計画が、個人事業の融資では出発点になります。

収支計画書の書き方5ステップ(公庫の月別収支計画書に対応)

①売上を数量×単価で立てる→②原価を原価率で連動させる→③経費を4行に分ける→④利益と損益分岐点を確認する→⑤算出根拠と取組みを言葉にする。収支計画書の書き方は、この5ステップが骨になります。ここからは、テンプレートと同じ架空の弁当店(創業1年目)を題材に、手を動かしていきます(数字はすべて見本用の仮の条件です。実在の店ではありません)。

ステップ1 売上は「数量×単価」で立てる

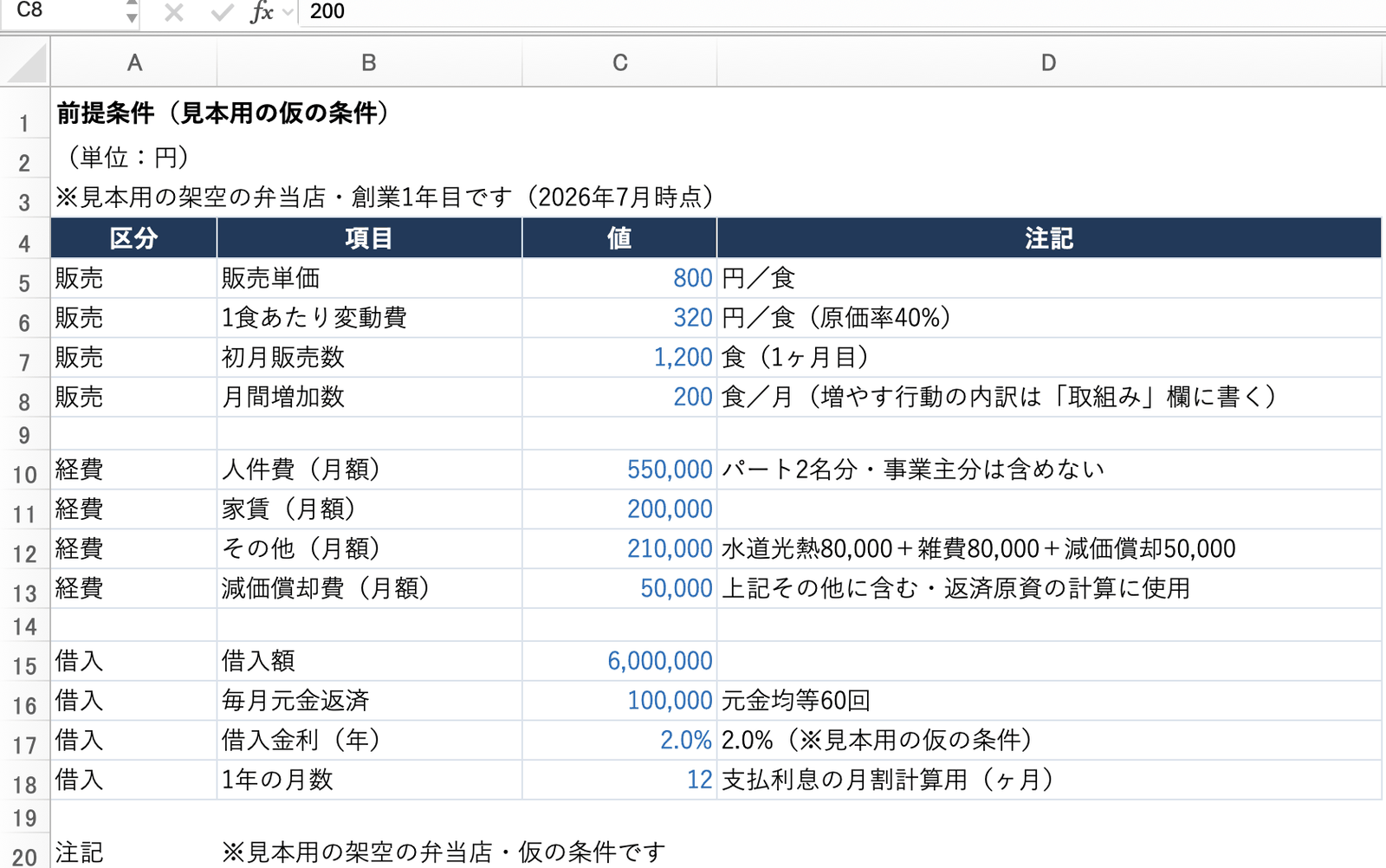

まず売上です。金額を直接置くのではなく、販売数量 × 販売単価の形で組みます。見本の弁当店は、販売単価800円、初月の販売数を1,200食と置き、そこから毎月200食ずつ増える前提にしています。初月なら 1,200食 × 800円 = 売上高96万円。こうしておけば、あとで「単価を50円上げたら」「初月を1,000食に下げたら」を、前提の数字ひとつで試せます。これらの前提は、下の前提条件シートに青字で一か所に集めておくのが鉄則です。

ステップ2 売上原価は原価率で連動させる

次に売上原価です。弁当店なら、食材や容器などの仕入がこれにあたります。見本では1食あたりの変動費を320円と置いているので、原価率は 320 ÷ 800 = 40%。原価は「販売数量 × 320円」で、売上と同じ数量に連動します。初月なら 1,200食 × 320円 = 38万4,000円です。ここも320円という数字を数式に直接打ち込まず、前提シートのセルを参照させておけば、仕入価格が動いたときに一か所直すだけで全月に反映されます。

ステップ3 経費を4行に分ける(人件費・家賃・支払利息・その他)

経費は、公庫の様式にならって4つの行に分けます。見本の月額はこう置いています。人件費55万円(パート2名分。個人事業なので事業主分は含めません)、家賃20万円、その他21万円(水道光熱8万円+雑費8万円+減価償却費5万円)。そして4つ目が支払利息です。

支払利息だけは、毎月同じ額ではありません。その月の期首の借入残高 × 年利 ÷ 12で計算します。見本は借入600万円・年利2.0%・毎月10万円の元金返済(元金均等)なので、初月の利息は 600万円 × 2.0% ÷ 12 = 1万円。残高が毎月10万円ずつ減るぶん、利息も少しずつ軽くなっていきます。人件費・家賃・その他の合計96万円に、この利息を足したものが、その月の経費合計です。

ステップ4 利益と損益分岐点を確認する

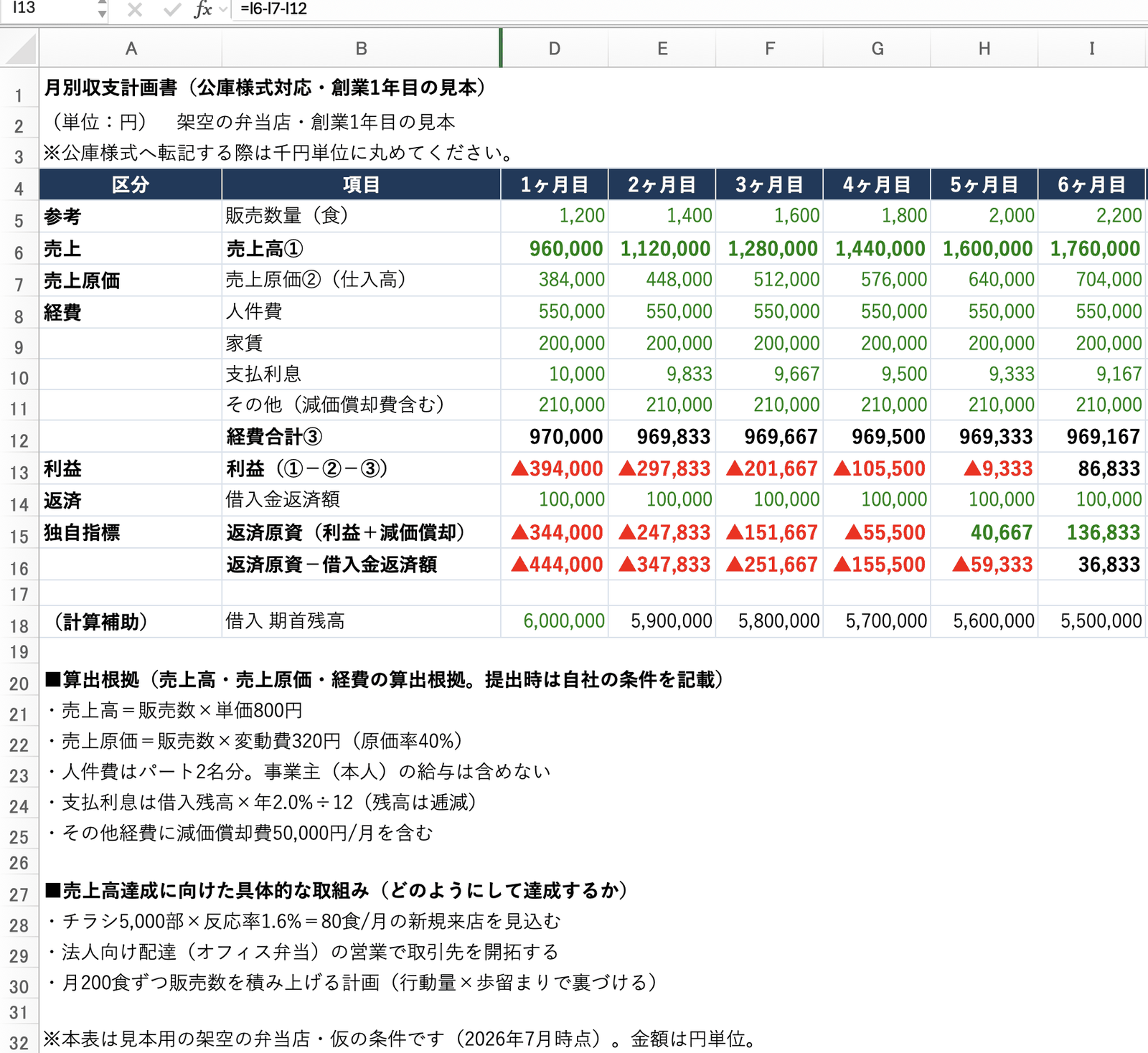

利益は、売上高 − 売上原価 − 経費合計、つまり様式でいう「①−②−③」です。ここで確かめておきたいのが損益分岐点、すなわち「何食売れば利益がトントンになるか」です。1食あたりの利益は 単価800円 − 変動費320円 = 480円。人件費・家賃・その他の固定費96万円をこの480円で割ると、96万円 ÷ 480円 = 2,000食。月2,000食が、営業段階での損益分岐点です。見本では初月1,200食から毎月200食ずつ伸びるので、2,000食に届くのは5ヶ月目という計算になります。次のセクションで、この前後の月を数字で追います。

ステップ5 算出根拠と「具体的な取組み」を言葉にする

公庫の月別収支計画書には、数字の下に「売上高、売上原価、経費の算出根拠」欄と「売上高達成に向けた具体的な取組み」欄があります。ここを埋められるかどうかで、計画の信頼度が大きく変わります。算出根拠欄には、たとえば「売上高=販売数×単価800円/売上原価=販売数×変動費320円(原価率40%)/人件費はパート2名分で事業主分は含めない/支払利息は残高×年2.0%÷12」というように、数式の意味をそのまま言葉にします。

取組み欄で大事なのは、毎月+200食という数量を「行動量 × 歩留まり」まで割って書くことです。たとえば「折込チラシ5,000部 × 反応率1.6% = 80食/月」「法人向け配達の営業でさらに積み上げ」というように書くと、増加数の根拠が工程で見えます。チラシ5,000部という「量」は自分で決められる行動、反応率1.6%という「歩留まり」は市場が返す率です。この2つを分けておくと、数量が計画に届かなかったときに「量が足りなかったのか、歩留まりが低かったのか」を切り分けられます。ここは売上計画そのものを深く組む話にもつながるので、前提を変えると損益が一斉に動く仕組みを解説した「財務モデルの作り方」もあわせてご覧ください。この弁当店は、その記事とまったく同じ数値モデルを使っています。

見本で読む「黒字転換はいつか・返済はいつから回るのか」

ここからは、見本の数字で「黒字転換はいつ来るのか」「返済はいつから利益で賄えるようになるのか」を読み解きます。先に答えを置くと、この弁当店は6ヶ月目に黒字転換し、同じ6ヶ月目から返済が利益で回り始めます。その一歩手前の5ヶ月目と並べて見ると、様式の意図がはっきりします。

5ヶ月目、損益分岐点の2,000食でも利益はまだマイナス

まず5ヶ月目です。販売数量は2,000食で、ステップ4で出した損益分岐点にちょうど届きます。数字を追うとこうなります。

- 売上高 2,000食 × 800円 = 1,600,000円

- 売上原価 2,000食 × 320円 = 640,000円

- 経費合計 969,333円(固定費960,000円+支払利息9,333円)

- 利益 1,600,000 − 640,000 − 969,333 = ▲9,333円

固定費96万円は限界利益(2,000食 × 480円 = 96万円)でちょうど賄えているので、営業段階ではトントンです。それでも利益が▲9,333円と少しだけ赤字なのは、支払利息9,333円が残っているからです。損益分岐点=黒字、ではないことがここで分かります。営業ではトントンでも、借入の利息を乗せると、あと一歩黒字に届かない。これが5ヶ月目の姿です。

6ヶ月目、黒字転換と同時に返済原資が返済額を上回る

翌6ヶ月目、販売数量は2,200食に増えます。

- 売上高 2,200食 × 800円 = 1,760,000円

- 売上原価 2,200食 × 320円 = 704,000円

- 経費合計 969,167円

- 利益 1,760,000 − 704,000 − 969,167 = 86,833円(黒字転換)

- 返済原資 利益86,833円 + 減価償却費50,000円 = 136,833円

- 返済原資 − 借入金返済額 136,833 − 100,000 = +36,833円

6ヶ月目に利益がプラスに転じ、同時に返済原資136,833円が毎月の返済額10万円を初めて上回ります。5ヶ月目までは、返済原資が返済額に届かず、開業時の手元資金を取り崩しながら返している状態でした。それが6ヶ月目から、その月の事業が生んだお金だけで返済を賄えるようになる。この「返済原資が返済額を上回る月」こそ、事業が返済を自力で回し始める分岐点です。

据置期間を「6ヶ月〜1年」と置く根拠は、この数字にある

創業融資では、元金の返済を一定期間待ってもらう「据置期間」を設定できます。この見本のように、返済を利益で賄えるようになるのが6ヶ月目なら、据置期間は6ヶ月から1年あたりに置くのが自然です。返済開始は、営業収支がプラスに転じてから。この順序で組むと、返済が始まった月には利益で返せる状態ができているので、計画に無理がありません。据置期間は長ければよいものではなく、運転資金では1年程度が現実的な上限です。2年据え置くような計画は、運転資金では通りにくくなります。ここは、公庫の創業融資が事実上の一発勝負であることとも関わります。「では条件を緩めて再審査を」という融通が利かないことも多いので、据置と返済開始の時期は、収支計画書の黒字転換の月と辻褄が合うように、最初から丁寧に組んでください。

ちなみに、この弁当店の年間利益は1,619,000円になります。これは前提条件がまったく同じなので、財務モデルの記事で組んだ弁当店の年間の利益と一致します。利益側(収支計画書)と現金側(資金繰り表)を同じ数値モデルで用意しておくと、面談で「利益はこう、現金はこう」と両面から説明できて、計画全体の一貫性が伝わりやすくなります。

収支計画書テンプレートの無料ダウンロードと使い方

見本と同じ構成のエクセルテンプレートは、下のリンクからそのまま保存できます。登録不要・無料で、メールアドレスの入力も一切ありません。

▶ 収支計画書テンプレート(エクセル・xlsx)を無料ダウンロード

このテンプレートは、公庫の月別収支計画書の行構成(売上高・売上原価・経費・利益・借入金返済額)に対応しつつ、前提条件シートから数式で自動計算されるように組んであります。返済力を読めるように、独自で「返済原資」と「返済原資−返済額」の2行を足しているのが特徴です。

触っていい欄は色で分かる(3色ルール)

テンプレートの文字色には、金融実務でおなじみの3色ルールを使っています。どの欄を書き換えてよいかは、色だけで判断できます。

| 文字色 | 意味 | さわってよいか |

|---|---|---|

| 青字 | 手入力するセル(前提・仮定) | ○ ここだけ書き換える |

| 黒字 | そのシート内の数式で計算される値 | × さわらない |

| 緑字 | 他のシートを参照している値 | × さわらない |

作業はシンプルです。前提条件シートの青字だけを、自社の数字に置き換えていきます。販売単価、1食あたり変動費、初月の販売数、月間の増加数、経費の内訳、借入条件。ここを埋めれば、収支計画書シートの利益や返済原資が自動で計算し直されます。

公庫の公式様式へはどう転記するか

提出そのものは、金融機関から指定があれば公庫の公式様式に合わせます。公式の月別収支計画書の様式と記入例は、日本政策金融公庫の公式ダウンロードページから入手できます(2026年7月時点の情報です。記入例のPDFも同じページにあります)。転記のときは、このテンプレートは円単位、公庫様式は千円単位で作られている点にだけ注意してください。テンプレートの各月の数字を千円単位に丸めて、様式の同じ項目の行へ書き写します。テンプレートを「根拠の詳細版」として手元に持ち、公式様式を「提出用」として書き写す。こうしておくと、面談で「様式のこの数字は、この詳細版のこの前提から出ています」と示せて、説明が一気に楽になります。

AIで収支計画書を作る・チェックするには(Claude for Excel)

生成AIが得意なのは、収支計画書のたたき台づくりと検算です。前提を決める判断と、その説明責任は人が持つ。この線引きさえ守れば、作成もチェックもぐっと速くなります。財務や数値の扱いは、生成AIが力を発揮し始めた領域で、Anthropicは2025年7月に金融機関向けの「Claude for Financial Services」を発表しています(Anthropic公式発表)。世界最大級のヘッジファンドBridgewater Associatesがアナリスト業務の支援に、保険大手AIGが審査レビューの時間短縮とデータ精度の向上に投入したと公表されています(いずれも2026年7月時点)。もっとも、こうした大手も人のレビューを前提にしている点は、中小企業でも変わりません。

チャットAIに骨格を作らせる(プロンプトは2型)

まずは、claude.ai のようなチャットAIに、業種と規模を伝えて前提や行構成のたたき台を出させる方法です。投げ方には、条件を自分で示す指示型と、AIに質問させて埋めていく対話型の2つがあります。

| 型 | こんな人向け | プロンプト例 |

|---|---|---|

| 指示型 (条件を自分で示す) | 置くべき項目の見当がついている人 | 「山梨県で弁当店を創業します。日本政策金融公庫の月別収支計画書に対応した、月次12ヶ月の収支計画書をエクセルで作りたい。売上高・売上原価・経費(人件費・家賃・支払利息・その他)・利益・借入金返済額の行構成で、前提条件シートに置くべき項目(販売単価・1食あたり変動費・初月販売数・月間増加数・固定費の内訳・借入条件など)を一覧にしてください。売上は『数量×単価』で立てられる形にし、まだ数字は入れず項目だけで結構です。」 |

| 対話型 (質問に答えると埋まる) | 何から手をつけるか迷う人 | 「私の月次収支計画書(公庫の月別収支計画書に対応)を作ります。必要な前提を、あなたから私に1つずつ質問してください。私が答えてから次に進み、売上は『数量×単価』、原価は原価率で立てる形にしてください。答えが曖昧なときは目安の考え方を添えて聞き直し、前提がそろったら12ヶ月の概算収支計画を出してください。」 |

対話型でAIの質問に答えていくと、気づけば「なぜこの数量なのか」「原価率の根拠は何か」を自分の言葉で言語化しています。この問答の記録は、融資面談の想定問答にそのまま使えます。一方で、AIが提示してくる客数の相場やコスト比率の数字は一般論にすぎません。骨格だけ借りて、数字は必ず自分の店の実態に差し替えてください。

Claude for Excelなら、検算からシナリオ構築・グラフ作成まで指示できる

もう一歩進んだのが、Claude for Excelです。エクセルの画面右側にAIのサイドバーが常駐し、あなたのワークブックそのものを読んで応答してくれます。答えを返すだけではありません。シートの複製、前提を変えたシナリオの構築、グラフの作成といったExcelの操作そのものを、日本語の指示だけで実行します。公式に公表されている内容を整理すると、次のとおりです(Anthropic公式ヘルプ・2026年7月時点)。

- 対象プラン:Pro/Max/Team/Enterprise で利用可。

- 対応環境:Excel の Web版・Windows版・Mac版・iPad。

- できること:ワークブックを読み、セル単位の出典付きで回答する/数式の依存関係を保ったまま前提や構造を修正する/エラーの根本原因を特定して直す/テンプレートに数字を流し込む/新しいモデルをゼロから組み立てる。

- Excel操作も指示できる:データの並べ替え・フィルタ、ピボットテーブルやグラフの編集、条件付き書式の設定など、Excelネイティブの操作を日本語で頼めます。

- できないこと:データテーブルやマクロ(VBA)には対応していません。

- 公式の推奨:最終的な成果物は必ず人がレビューすること、が推奨されています。

収支計画書との相性がいいのは、目的をはっきりさせた聞き方です。

| 目的 | 指示の例 |

|---|---|

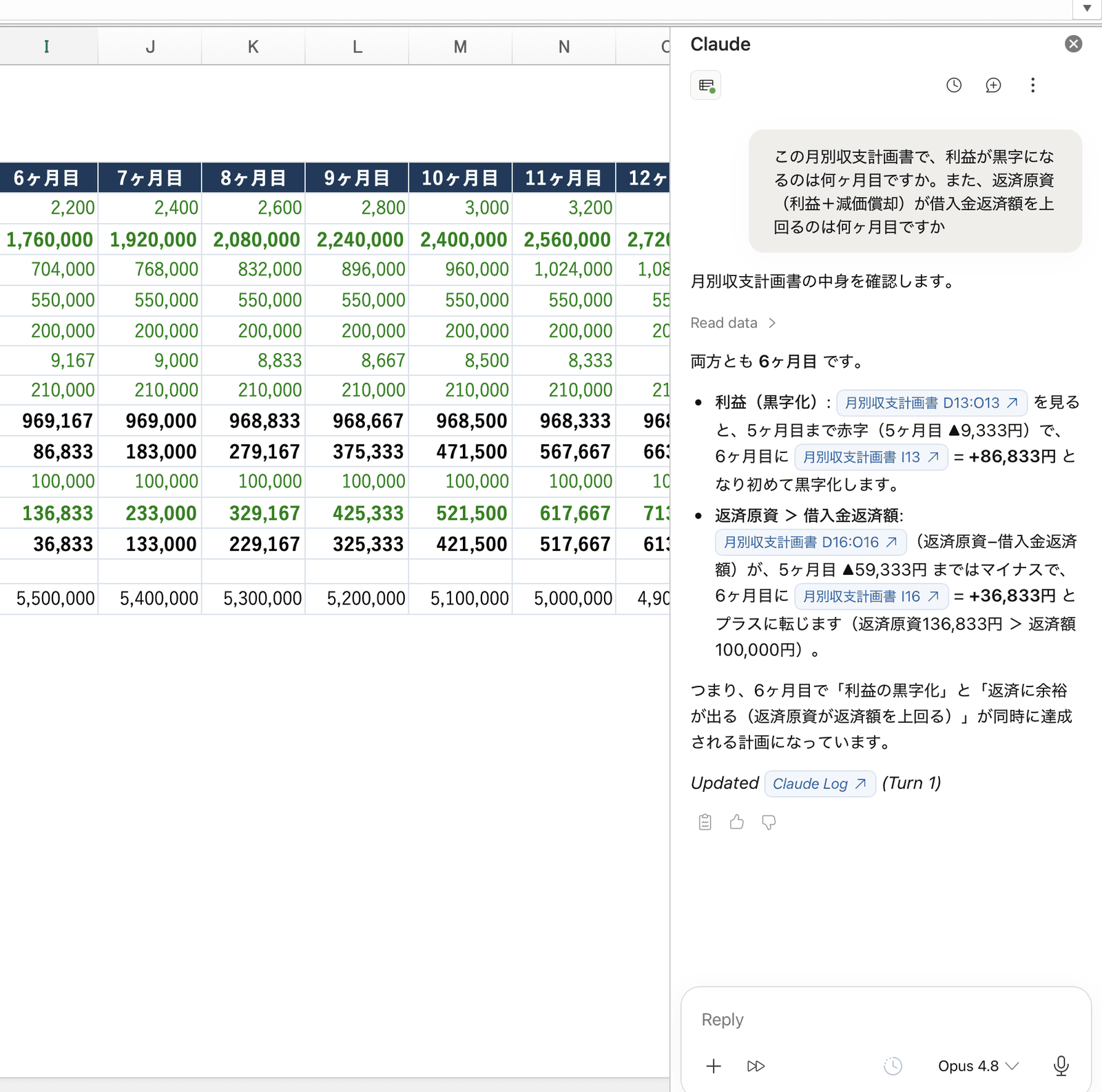

| 黒字転換月を特定する | 「この月別収支計画書で、利益がプラスに転じるのは何ヶ月目ですか。根拠にしたセルも示してください」 |

| 前提を変える | 「初月の販売数を1,000食に下げると、黒字転換は何ヶ月目にずれますか。各月の利益も教えてください」 |

| 取組み欄の下書き | 「毎月200食を増やす前提の『売上高達成に向けた具体的な取組み』を、チラシ部数×反応率のような行動量×歩留まりの形で3案、下書きしてください」 |

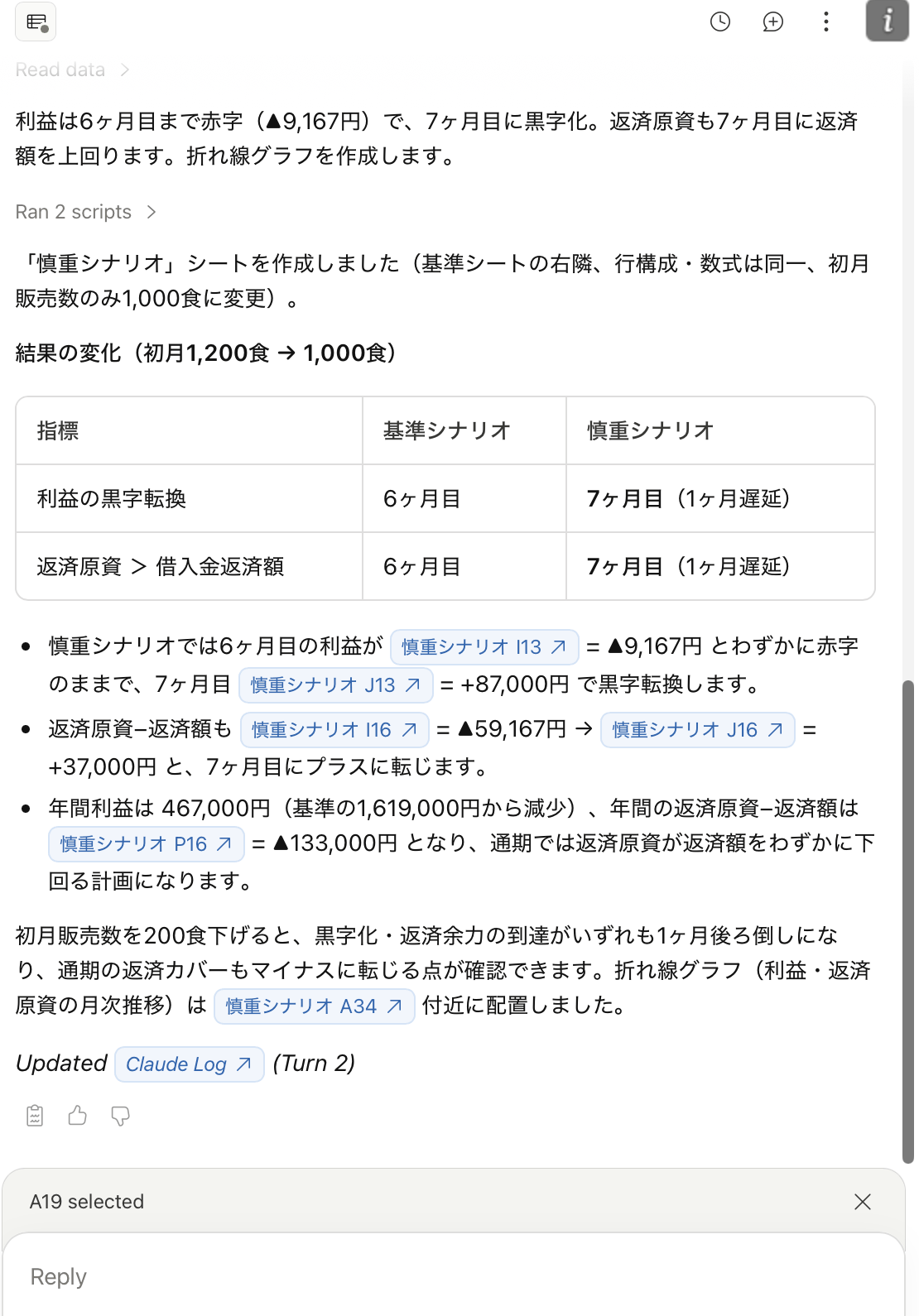

| シナリオごと作らせる | 「この表を壊さずに『慎重シナリオ』シートを作り、初月販売数を1,000食に下げた場合と比較してください」 |

| グラフにする | 「月別の利益と返済原資の推移がわかる折れ線グラフを作ってください」 |

試しに、先ほどの見本ブックを開いて、こう聞いてみました。「この月別収支計画書で、利益が黒字になるのは何ヶ月目ですか。また、返済原資(利益+減価償却)が借入金返済額を上回るのは何ヶ月目ですか」。返ってきた答えは「両方とも6ヶ月目です」。利益は5ヶ月目の▲9,333円まで赤字で、6ヶ月目に+86,833円となり初めて黒字化する。返済原資−返済額も、5ヶ月目の▲59,333円から6ヶ月目に+36,833円へプラスに転じる(返済原資136,833円>返済額100,000円)。しかも、利益の行や返済原資の行など、根拠にしたセルを出典として示しながら答えてくれました。人が表を目で追う検算を、セル出典つきで数秒で返してくる格好です。

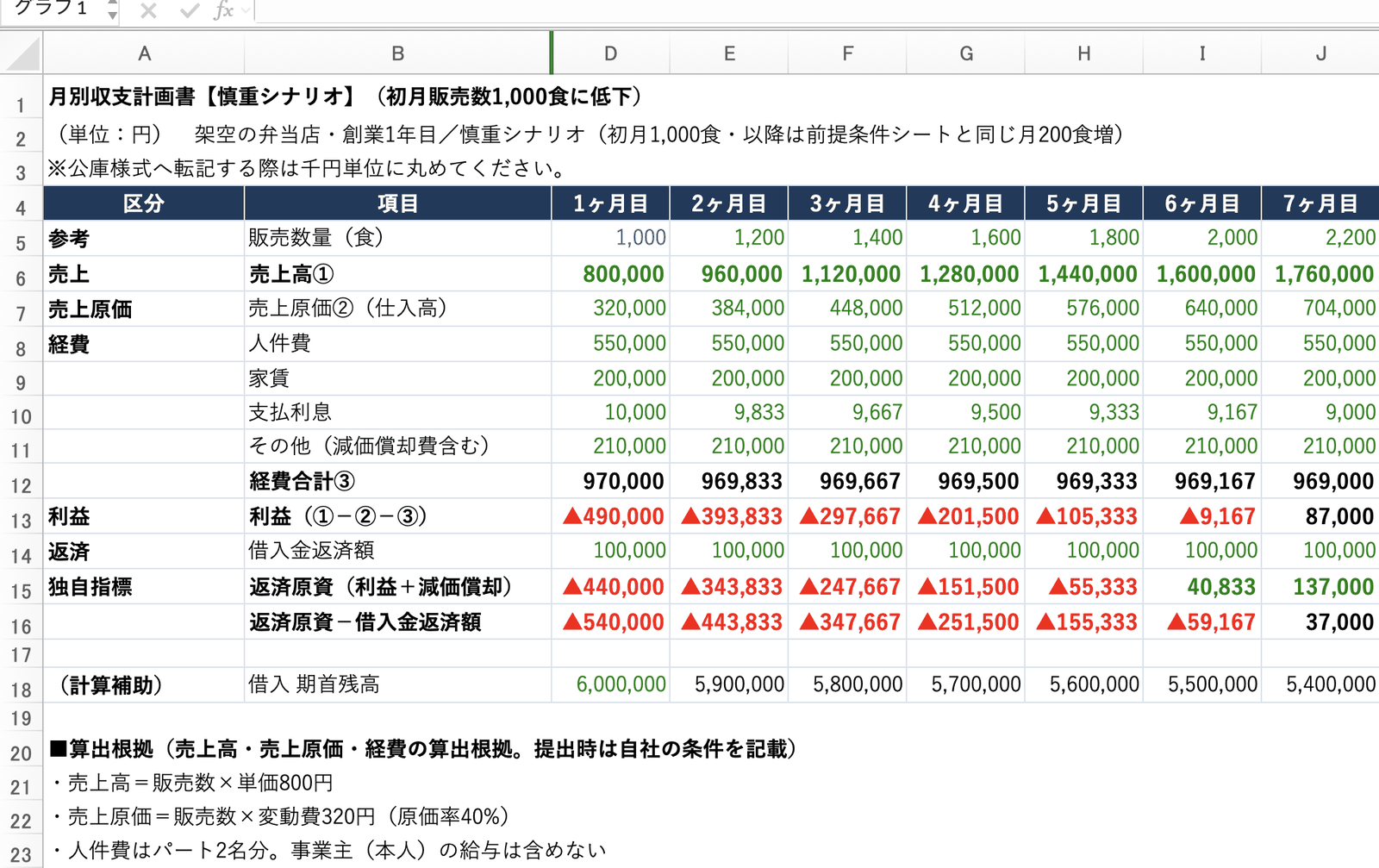

実演:シートを複製させ、慎重シナリオとグラフまで作らせる

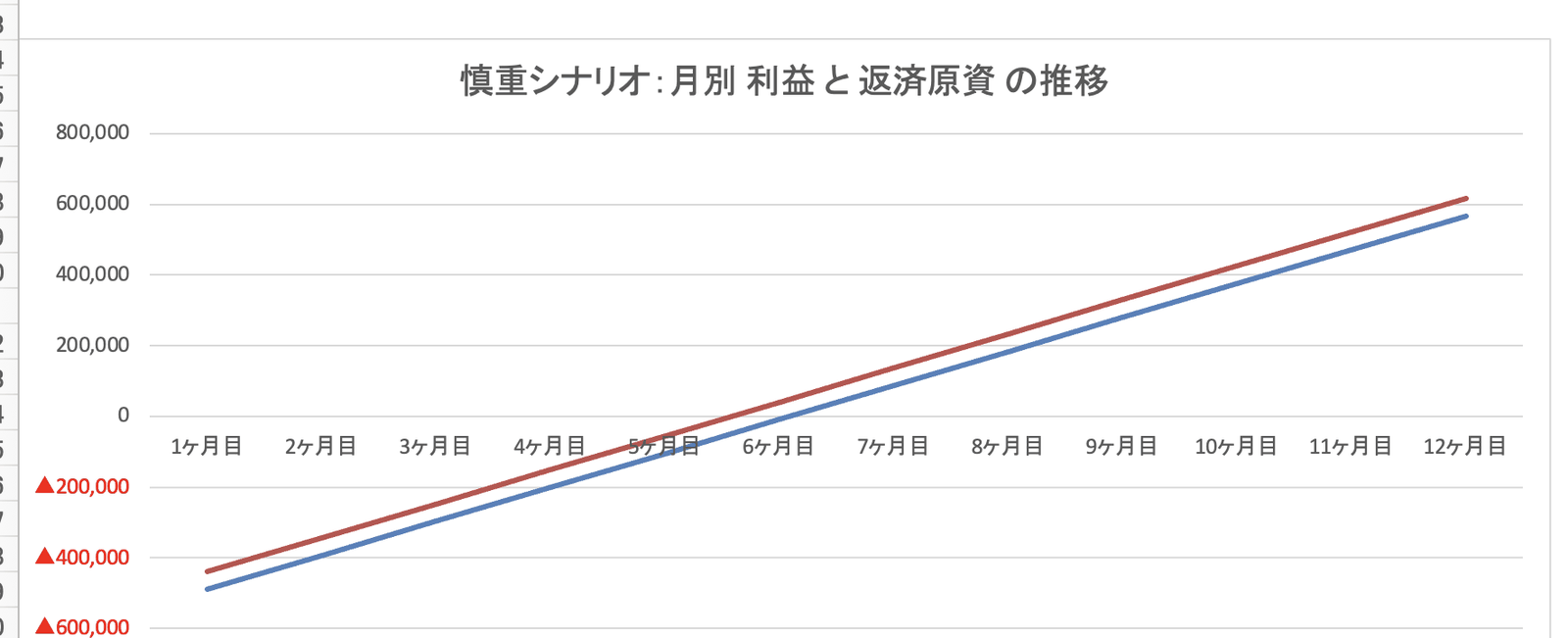

検算だけでは、この道具の半分しか使っていません。続けて、こう頼んでみました。「このブックに『慎重シナリオ』という新しいシートを作り、初月販売数を1,000食に下げた場合の月別収支計画書を、いまのシートと同じ行構成・数式で組んでください。黒字転換の月と、返済原資が借入金返済額を上回る月がどう変わるかも教えてください。あわせて、月別の利益と返済原資の推移を比べられる折れ線グラフも作ってください」。日本語の指示は、この1回だけです。

Claudeは、基準のシートを複製して初月販売数だけを1,000食に書き換え(他の数式・書式はそのまま)、新しいシート「慎重シナリオ」を組み上げました。

回答は、基準シナリオとの比較表で返ってきました。利益の黒字転換も、返済原資が返済額を上回る月も、6ヶ月目から7ヶ月目へ1ヶ月遅延。さらに、こちらから聞いていない通期の変化まで指摘してきました。慎重シナリオでは年間利益が467,000円に減り、年間の返済原資−返済額は▲133,000円。つまり初月を200食読み違えるだけで、通期では返済原資が返済額をわずかに下回る計画になる、という指摘です。

頼んでおいた折れ線グラフも、シート内に作成済みでした。利益と返済原資の2本の線がゼロの線を越える位置、つまり黒字転換のタイミングが目で見えます。金融機関に説明するときの補足資料が、指示1つ分の手間でできる計算です。

この実演が示すのは、本記事の主張そのものです。初速を強気に見ると、返済が回り始める月が後ろへずれる。だから初月は厳しめに置き、据置期間は余裕を持って組む。人が半日かける「もしも」の試算を数分で返してくるので、強気・標準・慎重の3パターンを面談前に全部試しておく、という使い方が現実的になります。

前提を変える・条件を足す指示を出すと、Claudeが実際にセルを書き換えるので、試すときは元のブックのコピーを使ってください。そして、ここでも境界線は変わりません。AIは下書き・検算・別シナリオの試算まで。前提を決めることと、それを自分の言葉で語ることは、人にしかできません。面談で数字の根拠を自分の言葉で説明できない計画は、どれだけ精巧でも逆効果になります。ここを取り違えないでください。

収支計画書は「利益で返せるか」を示す一枚

最後に、この記事の要点を3行にまとめます。

- 収支計画書は、これからの利益を月ごとに予測する表。銀行は「売上に根拠があるか」「その利益で返せるか」「立ち上がりが現実的か」を見る。

- 売上は数量×単価で立て、経費は4行に分ける。利益の下に返済額を並べ、返済原資(利益+減価償却)が返済額を上回る月を確かめる。

- 利益の計画が収支計画書、現金の計画が資金繰り表。両方そろえて、はじめて融資面談で一貫した説明ができる。

まずはテンプレートの青字を自分の数字に置き換えて、黒字転換の月がどこに出るかを確かめてみてください。その月が見えた瞬間から、収支計画書は提出書類ではなく経営の道具になります。作った計画を毎月の実績と見比べて回していく仕組みづくりもご支援しています。会計データとつないで経営数字をひと目で見えるようにする取り組みは「経営ダッシュボード」のページにまとめました。

計画の売上側を実際に伸ばす打ち手として、販路開拓の費用には小規模事業者持続化補助金が使えます。収支計画の数字と補助金を連動させると、投資の回収まで一枚の絵で描けます。

執筆:池田哲郎。八十二銀行で法人融資の審査・経営改善支援に従事し、事業計画や収支計画を「審査する側」として見てきた経験を持つ。現在は中小企業診断士・認定経営革新等支援機関として、山梨県で財務・資金繰り・融資の支援を行う。「収支計画書を作ってみたが、これで公庫に出していいのか自信がない」「創業融資に向けて数字を固めたい」という段階でも構いません。創業融資(日本政策金融公庫)の進め方や審査に落ちる理由と対策もあわせてご覧いただくか、初回無料の経営相談からお気軽にご連絡ください。元銀行員・中小企業診断士の視点で、御社の数字を一緒に整理します。公的な窓口としては、地元の商工会議所・商工会も相談の入口として使えます。本記事の見本は架空の弁当店によるもので、数値はすべて見本用の仮の条件です。また製品仕様・公庫様式は2026年7月時点の公表内容に基づきます。仕様は改定される場合があるため、利用前に必ず公式情報をご確認ください。

収支計画書の書き方でよくある質問

収支計画書は何年分作ればいいですか?

実務の目安として、創業融資では1年目を「月次12ヶ月」で細かく作り、2〜3年目は「年次」で置くのが基本です。現金が最も細る時期や黒字転換の月は、年次では見えず月次でしか見えないため、初年度だけは必ず月ごとに組んでください。金融機関や制度によっては3年分の提出を求められることもあるので、その場合は2〜3年目の年次計画を足します。いずれも、根拠のある前提から数式でつながっていることが大切です。

個人事業主の場合、自分の給料はどこに書きますか?

公庫の月別収支計画書では、経費の人件費に事業主本人の分(自分の給料)は含めません。従業員やパートの給料だけを人件費に入れます。事業主の取り分は、その様式で出た「利益」の中から生活費として賄う構造になっているので、書く欄があるというより、利益の使い道として考える形です。審査では、利益が生活費と借入返済の両方を賄えるか(利益 ≧ 生活費 + 返済)が成立しているかを見られます。生活費はまず最低賃金ベースで水準を置いて確かめてください。

赤字の月があってもいいですか?

立ち上がり期に赤字の月があるのは、むしろ自然です。開業直後から黒字という計画のほうが、かえって現実味を疑われます。大事なのは2点で、いつ黒字に転換するかを月で示せること、そしてその赤字期をどう乗り切るか(自己資金や据置期間による資金手当て)を説明できることです。この2つがそろっていれば、赤字の月があること自体は問題になりません。逆に、黒字転換の時期も資金の手当ても曖昧なまま赤字が続く計画は、不安を持たれます。

収支計画書と創業計画書はどう違いますか?

収支計画書は、創業計画書の一部だと考えると整理しやすいです。公庫の創業計画書には事業の概要や見通しをまとめる要約的な欄があり、その数字の裏づけとなる詳細版が、別紙にあたる月別収支計画書です。つまり創業計画書で事業の全体像を語り、月別収支計画書で「毎月いくら利益が出て、返済がどう回るか」を数字で具体的に示す、という役割分担です。融資の面談では、両方が矛盾なくつながっていることが見られます。

消費税や法人税は収支計画書に入れますか?

収支計画書は、税引前の利益で作るのが一般的です。消費税や法人税といった納税は、収支計画書の中で費用として細かく織り込むより、現金の出ていくイベントとして資金繰り表の側で管理するほうが実務に合います。納税月にまとまった現金が出ることを見落とすと、そこで資金が苦しくなりかねないためです。利益の計画は収支計画書、納税を含む現金の計画は資金繰り表、と役割を分けて両方そろえるのがおすすめです。