公開日:2026年7月12日 執筆:池田哲郎(中小企業診断士・認定経営革新等支援機関/池田計画合同会社 代表)

「黒字のはずなのに、なぜか毎月お金が足りない気がする」「銀行から資金繰り表を出してと言われたが、何を書けばいいのか分からない」。融資や経営改善のご相談で、こうした声を本当によくいただきます。会計ソフトの試算表は毎月見ているのに、この先いつ現金が細るのかは見えていない。そういう状態の会社は、決して少なくありません。

資金繰り表とは、将来の現金の入りと出を月ごとに並べ、各月末の残高までを予測して「いつ資金が足りなくなるか」を前もって見つけるための表です。利益を計算する損益計算書とは別物で、見ているのは「儲け」ではなく「手元の現金」です。この記事では、日本政策金融公庫の様式に準拠した銀行提出用のエクセルテンプレート(登録不要・無料ダウンロード)と、架空の部品加工業を題材にした実物の見本、そして融資審査で銀行がどこを見るか、AIでのチェック方法までをまとめます。

私は元銀行員で法人融資の審査に携わり、いまは中小企業診断士・認定経営革新等支援機関として、山梨県を中心に資金繰りや融資のご相談に乗っています。審査する側にいたので、「通る資金繰り表」と「かえって不安にさせる資金繰り表」の差は、いやというほど見てきました。読み終えるころには、ご自身の数字で一枚組めるようになっているはずです。

資金繰り表とは?損益計算書・キャッシュフロー計算書と何が違うのか

資金繰り表は、将来の現金の出入りを月ごとに予測する表です。過去の利益を示す損益計算書(PL)とも、過去の現金増減を説明するキャッシュフロー計算書(CF)とも、見ている時間と対象が違います。

まず、いちばん混同されやすい3つを並べて整理します。

| 資金繰り表 | 損益計算書(PL) | キャッシュフロー計算書(CF) | |

|---|---|---|---|

| 何を見るか | 現金の出入りと月末残高 | 一定期間の儲け(利益) | 過去の現金増減を3区分で説明 |

| 対象期間 | 主に将来(実績+予定) | 過去の一定期間 | 過去の一定期間 |

| 作成義務 | 法的義務なし | 決算で作成義務あり | 上場企業等は義務・中小企業は任意 |

| 銀行が求める場面 | 融資審査・返済中のモニタリング | 決算書として常時 | 通常は求められない |

ここでいちばん腹落ちしてほしいのは、利益と現金は別物だということです。売上を計上した月と、その代金が実際に入金される月はずれます。掛売りなら、7月に売り上げた分の入金は8月や9月です。だから「損益計算書は黒字なのに、通帳の残高は減っていく」という月が、ふつうに起こります。この入金と支払いの「ズレ」を月ごとに追いかけて、現金が底をつく月を先に見つける。それが資金繰り表の役目です。

試算表があれば資金繰り表は要らない?

「毎月、会計ソフトで試算表を見ているから十分では」と思われるかもしれません。ただ、試算表は過去の実績を映すものです。先月までにいくら売れて、いくら使ったかは分かりますが、来月・再来月に現金がいくら残るかは教えてくれません。資金繰り表は、その先の「予定」まで並べて残高を予測する点で、試算表とは役割が違います。試算表は健康診断の結果表、資金繰り表はこれから先の天気予報、と考えると分かりやすいかもしれません。両方あって、はじめて「今どうか」と「この先どうか」の両方が見えます。

銀行は資金繰り表のどこを見るのか(元銀行員の視点)

審査する側は、資金繰り表を細部まで読むわけではありません。真っ先に見るのは、各月末の残高が月商の何ヶ月分あるかと、本業でちゃんと現金を生めているかの2か所。そのうえで面談では、数字の根拠を口頭で確かめます。ここを外さなければ、資金繰り表は「伝わる一枚」になります。

見るポイント① 月末残高は月商の何ヶ月分か

いちばん最初に目が行くのは、各月の月末残高(翌月への繰越額)です。これを、その月の売上高で割って「月商の何ヶ月分あるか」を見ます。私自身の目安をお伝えすると、あくまで感覚値ですが、月商の1ヶ月分を割ると黄信号、0.5ヶ月分を割ると赤信号として見ていました。0.5ヶ月分というのは、支払いが1本ずれただけで足りなくなる水準です。月末残高が薄い月が続く計画は、それだけで「この会社は綱渡りだな」という印象を持たれます。

見るポイント② 経常収支はプラスか(本業で現金を生めているか)

次に見るのが、経常収支(本業の収入から本業の支出を引いた差額)の符号と推移です。ここがコンスタントにプラスなら、本業がきちんと現金を生んでいる証拠です。逆に、経常収支がマイナスの月が続いていると、たとえ借入で残高が保たれていても「本業では回っていない」と読まれます。銀行が知りたいのは、借りたお金でしのいでいるのか、それとも本業で返す力があるのか、この一点です。

見るポイント③ その数字の「根拠」を言えるか

公庫の資金繰り表の様式にも、実は「算出の根拠」を書く欄があります。回収は何割が翌月で何割が翌々月か、支払いのサイトはどうか。ここを言葉で説明できるかどうかで、計画の信頼度はまるで変わります。面談で「この入金額の根拠は?」と聞かれて、前提のセルを指さして即答できる人は、多少数字が粗くても信頼されます。逆に、計画書をめくって黙り込んでしまうと、それが本人の作った数字でないことは、すぐに見抜かれます。

マイナスの月を残したまま出してはいけない

ここで、審査する側にいた経験から強くお伝えしたいことがあります。月末残高がマイナスになる月が1つでもある計画は、「この会社は資金ショートする」と見なされます。とくに日本政策金融公庫の創業融資は、事実上の一発勝負です。「では金額を下げて再審査を」という融通が利かないことも多く、出した計画がそのまま審査の基準になります。だから、提出前に必ず全月の月末残高を目でなぞって、マイナスの月がないことを確認してください。もしマイナスの月があるなら、その凹みを埋めるための借入や、支払いの平準化を計画に織り込んでから出す。これが鉄則です。

もう一つ、逆説的に聞こえるかもしれないコツがあります。金融機関に出す数字は、むしろ厳しめに置いたほうが信用されます。売上を強気に見た計画を一本出すより、「厳しめに見ていますが、それでも資金は回ります」と言えるほうが、はるかに安心感があります。実際、創業のご相談で初速の売上を2割落として組み直したことがありますが、「立ち上がりは遅れるかもしれませんが、その前提でも現金は尽きません」という一言で、面談の空気が変わりました。楽観的な数字は、審査する側からするといちばん怖いのです。

なお、ここで一度だけ交通整理をしておきます。同じ「お金を用意する」でも、融資と補助金は別物です。融資は返済可能性(貸したお金が返ってくるか)を見ますが、補助金は政策的な意義や事業の実現性を見ます。資金繰り表がとくに効くのは融資の場面なので、この記事は融資を前提に進めます。補助金の申請にそのまま流用できるものではない、とだけ覚えておいてください。

資金繰り表の作り方5ステップ(エクセル・公庫様式準拠)

①用意するもの→②公庫様式の3区分で枠を作る→③前提条件シートに「サイト」を入れる→④数式で自動計算→⑤実績との突合。資金繰り表の作り方は、この5ステップが骨になります。核心は、④の「発生と入金のズレを数式にする」ところです。

ステップ1 用意するもの(3点)

最初にそろえるのは、次の3点です。どれも特別なものではありません。

- 月次試算表(会計ソフトから。売上・仕入・経費の実額を拾う)

- 通帳・現金出納帳(実際の入出金と、月末の現金・預金残高)

- 返済予定表(借入がある場合。毎月の元金返済額と利息が分かるもの)

この3つがあれば、過去の実績月は埋められます。あとは、先の「予定」を自分で置いていく作業です。

ステップ2 公庫様式の3区分で枠を作る

資金繰り表の枠は、日本政策金融公庫の様式にならって3つの区分で作るのがおすすめです。これがそのまま、後で紹介するテンプレートの行構成になっています。

- 経常収支……本業の収入(現金売上・売掛金回収)と支出(仕入・人件費・諸経費・支払利息)。会社の「稼ぐ力」がここに出ます。

- 経常外収支……本業以外の臨時の出入り。設備の購入代金や、法人税等の納付など。

- 財務収支……借入による収入と、借入金の返済(元金)。資金の調達と返済がここです。

この3区分で、月初の繰越残高に「経常収支+経常外収支+財務収支」を足したものが、月末の繰越残高になります。区分を分けておくと、②で述べた「本業で現金を生めているか(経常収支)」が一目で読めるようになります。

ステップ3 前提条件シートに商売の「サイト」を入れる

ここが、作り方でいちばん差がつくところです。売上や仕入を、いつ現金として動くかという「サイト(回収・支払いの時期)」を、前提条件シートにまとめて置きます。あとで見直したくなる数字を1か所に集めておくイメージです。

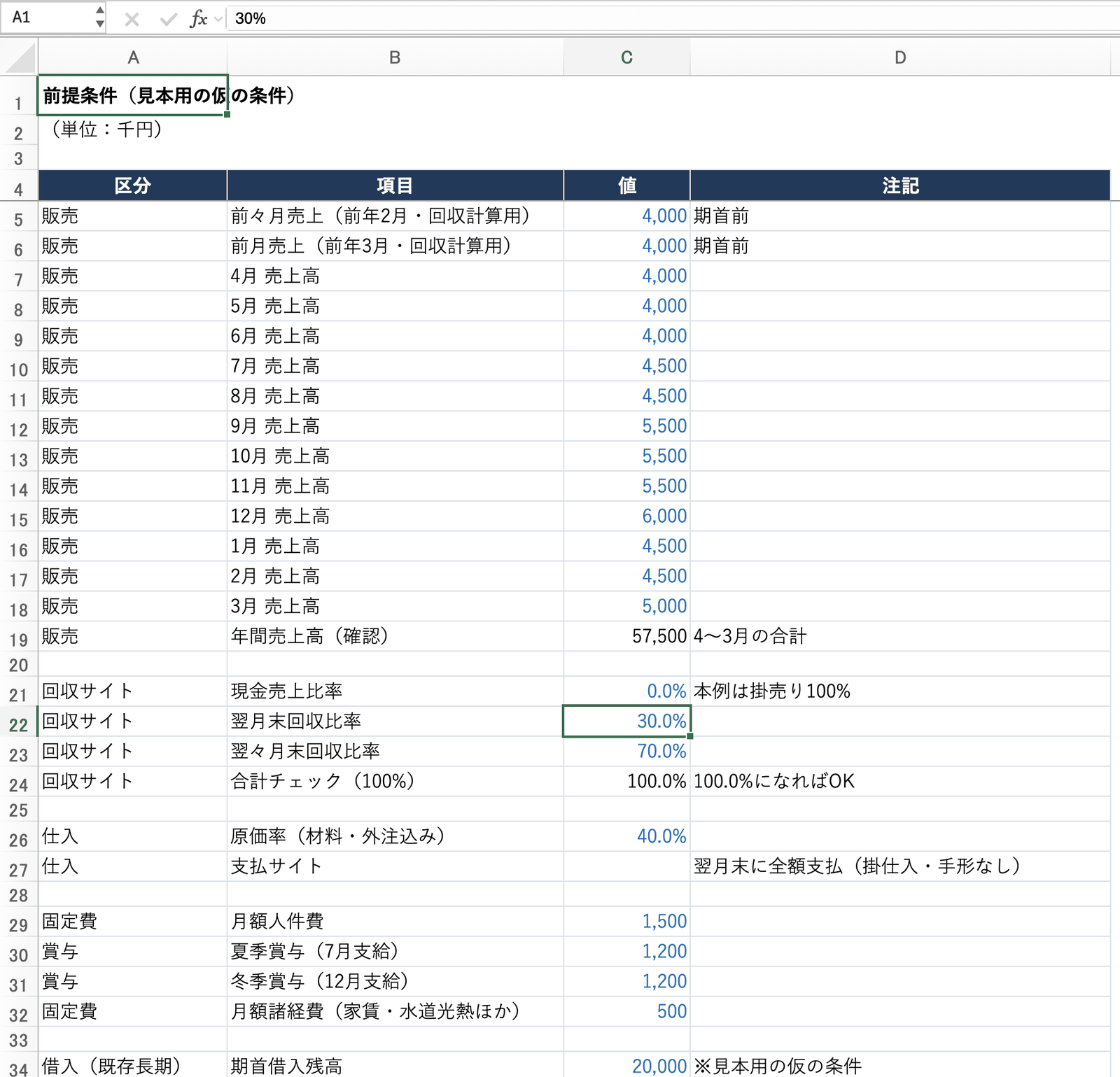

たとえば、この記事の見本(架空の部品加工業)では、回収サイトをこう置いています。

- 現金売上……0%(掛売り100%の商売と仮定)

- 翌月末に回収……30%

- 翌々月末に回収……70%

仕入は「原価率40%・支払いは翌月末に100%」。つまり、今月売り上げた代金の入金は主に2ヶ月先、今月仕入れた代金の支払いは翌月、というズレが生まれます。このサイトを言葉ではなく数字で置いておくのが、次のステップの土台になります。

ステップ4 数式で自動計算する(発生と入金のズレを式にする)

枠と前提がそろったら、入金・支払いを数式で組みます。これが資金繰り表の心臓部です。見本の回収条件(翌月末30%・翌々月末70%)なら、ある月の売掛金回収は次の式になります。

- 当月の売掛金回収 = 前月の売上高 × 30% + 前々月の売上高 × 70%

この一本の式に、「発生(売上を立てた月)」と「入金(現金が入る月)」のズレがそのまま表現されています。仕入の支払いも同じ考え方で「前月の仕入額」を今月の支出に置く。ここで大事なのは、30%・70%・40%といった比率を数式に直接打ち込まないことです。すべて前提条件シートのセルを参照させておけば、「もし回収が遅くなったら?」を、前提の数字を1つ変えるだけで試せます。

ステップ5 毎月、実績と突合する

資金繰り表は、作って終わりではありません。毎月、月が締まったら通帳の実際の残高と、資金繰り表の翌月繰越が一致しているかを照合してください。ズレていたら、その原因(入金が遅れた、想定外の支払いがあった等)を1行メモしておく。この突合を続けると、自社の回収・支払いのクセが数字で見えてきて、予測の精度がどんどん上がります。逆に、ここをやらないと、資金繰り表はただの「作りっぱなしの予定表」になってしまいます。

見本で読む「黒字なのに現金が減る月」はいつ来るのか

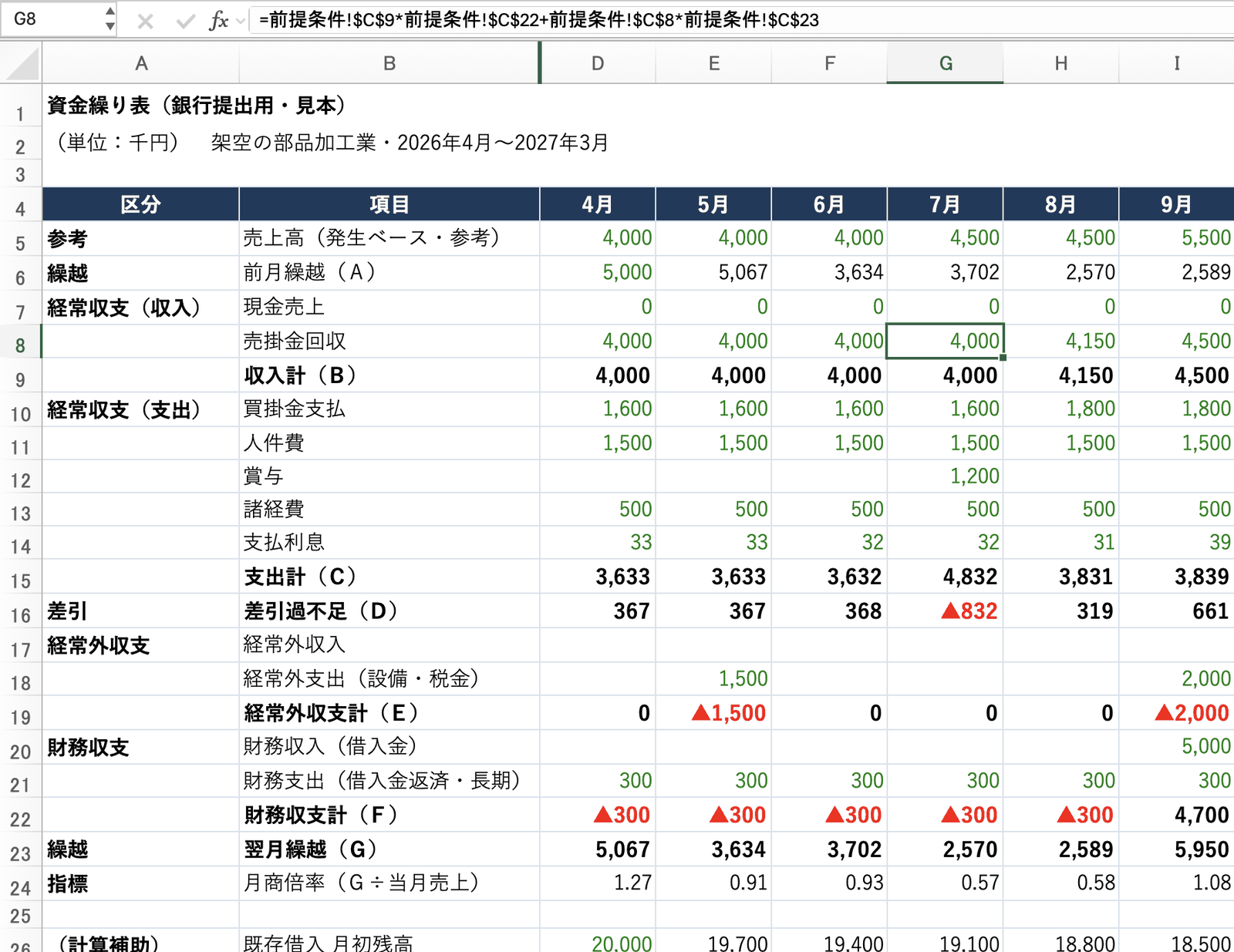

ここからは、実際の見本の数字で「黒字なのに現金が減る月」を読み解きます。結論を先に言うと、この会社は損益では黒字なのに、賞与と設備投資が重なる夏に現金の谷が来ます。資金繰り表があれば、その谷を数ヶ月前に見つけられます。

見本は、架空の部品加工業(従業員5名規模・年商5,750万円・掛売り100%)です。前提はステップ3で置いたとおり、回収は翌月末30%・翌々月末70%、原価率40%、人件費は月150万円、賞与は7月と12月に各120万円、諸経費が月50万円。既存の借入もあり、毎月30万円ずつ元金を返しています(金額は見本用の仮の条件です。実在の企業ではありません)。単位は、銀行実務にならって千円で置いています(832千円=約83万円、という具合に読んでください)。なお、見本では消費税の出入りは簡略化して織り込んでいません。

賞与の7月、差引過不足はなぜマイナスに沈むのか

この会社の7月を、資金繰り表の数字で追ってみます。

- 経常収支の収入(B)= 4,000千円 ※入金は5〜6月の売上ベースなので、まだ低い

- 経常収支の支出(C)= 4,832千円 ※通常の仕入・人件費・諸経費に、賞与1,200千円が上乗せ

- 差引過不足(D)= 4,000 − 4,832 = ▲832千円(約83万円のマイナス)

- これらを反映した7月末の残高(翌月繰越)= 2,570千円

7月は、発生ベースの売上高でいえば4,500千円で、損益はしっかり黒字です。それなのに、現金は832千円も減ります。理由は2つ。入金は過去の(それも売上の低い)月の分がベースなのに、支出側に賞与120万円がまるごと乗ってくるから。まさに「黒字なのに現金が減る月」の典型です。7月末残高2,570千円を月商(当月売上4,500千円)で割ると、0.57ヶ月分。先ほどの私の目安でいえば、赤信号の0.5ヶ月分にあと一歩まで迫っています。

借入がなければ、9月末の現金は月商0.17ヶ月分まで沈む

さらに、この会社は9月に中古機械を2,000千円で購入する計画です。ここで、もし借入をせずに自己資金だけで乗り切ろうとするとどうなるか。見本の数字で計算すると、9月末の残高は958千円まで沈みます。これは月商(9月売上5,500千円)のわずか0.17ヶ月分。支払いが1本ずれただけでアウトになる、完全な赤信号の水準です。10月末でも1,228千円、12月末でも1,969千円と、年末まで薄い残高が続きます。

そこでこの会社は、9月に新規で5,000千円(設備資金2,000千円+増加運転資金3,000千円)を借り入れる計画にしています。借入を入れると9月末残高は5,950千円まで回復し、その後も月商の1ヶ月分以上を保てます。谷が来ると分かっているから、谷に落ちる前に手当てをする——これが資金繰り表の使い方です。

ちなみに、いくらまで借りられるかの見極めには、私は簡易キャッシュフロー(営業利益+減価償却費)の5割程度に、毎年の返済元金が収まるかという目安を使っています。返済がこの簡易CFの大半を食ってしまう計画は、追加融資が難しくなります。運転資金は「繁忙期3ヶ月分」を上限の目安に、資金使途を絞る。見本の3,000千円という増加運転資金も、こうした逆算の範囲に収める発想です(借入条件の考え方は、あわせて公庫の審査に落ちる理由と対策もご覧ください)。

5月の時点で、9月の凹みは見えている

ここまでを一言でまとめます。資金繰り表があれば、5月の時点で「7月に832千円のマイナスが出て、9月に設備投資で現金が底を打つ」ことが先に見えます。先に見えていれば、6〜7月には落ち着いて銀行に相談を始められます。慌てて「来月お金が足りません」と駆け込むのと、3ヶ月前に「9月に設備投資をするので、それに向けて運転資金も含めて相談したい」と持っていくのとでは、審査する側の受け止めがまるで違います。前者は火消し、後者は計画的な経営です。資金繰り表は、この「3ヶ月前に動ける自分」になるための道具だと考えてください。

なお、月末残高が月商0.5ヶ月分を切るような局面が見えたら、月次の資金繰り表だけでなく、日単位で残高を追う「日繰り表」に切り替える段階です。どの支払いをどの日に回すかまで管理しないと、月内でショートしかねないからです。ここは記事末のFAQでも触れます。

銀行提出用テンプレートの無料ダウンロードと使い方

ここまでの見本と同じ構成のエクセルテンプレートを、登録不要・無料でダウンロードできるように用意しました。メールアドレスの入力もいりません。下のリンクから、そのまま保存してお使いください。

▶ 資金繰り表テンプレート(エクセル・xlsx)を無料ダウンロード

このテンプレートは、日本政策金融公庫の資金繰り表の様式(経常収支・経常外収支・財務収支の3区分)に準拠しつつ、前提条件シートから数式で自動計算されるように組んであります。使い方の勘所は次のとおりです。

触っていい欄は色で分かる(3色ルール)

金融実務で広く使われる3色ルールで作ってあります。色を見れば、触っていい欄と触ってはいけない欄が区別できます。

| 文字色 | 意味 | 触ってよいか |

|---|---|---|

| 青字 | 手入力するセル(前提・仮定) | ○ ここだけ書き換える |

| 黒字 | そのシート内の数式で計算される値 | × さわらない |

| 緑字 | 他のシートを参照している値 | × さわらない |

自社の数字への置き換え方

作業はシンプルです。前提条件シートの青字だけを、自社の数字に置き換えていきます。売上高、回収サイト(自社は翌月何割・翌々月何割か)、原価率、人件費、諸経費、借入条件。ここを埋めれば、資金繰り表シートの残高が自動で計算し直されます。行を増やしたいとき(たとえば消費税の納付や、特定の大口支払いを別行にしたいとき)は、行を挿入して、上下の行と同じ形の数式をコピーすれば大丈夫です。同じ行は同じ数式、を崩さないのがコツです。

公庫の公式様式とどう使い分けるか(詳細版は「別紙」で添える)

提出そのものは、金融機関から指定があれば公庫の公式様式に合わせます(様式は日本政策金融公庫の公式ダウンロードページから入手できます。2026年7月時点の情報です)。ただ、公式様式は月数や項目がざっくりしていて、回収サイトのような「根拠」までは書ききれません。そこで私が実務でお勧めしているのは、提出は公庫様式で行いつつ、根拠となる詳細版として、このテンプレートで作った資金繰り表を「別紙」として添えるやり方です。「様式のこの数字は、この詳細版のこの前提から出ています」と示せると、面談での説明が一気に楽になり、計画の信頼度も上がります。

AIで資金繰り表を作る・チェックするには(Claude for Excel)

生成AIが得意なのは、資金繰り表のたたき台づくりと検算です。前提を決める判断と、その説明責任は人が持つ——この線引きさえ守れば、作成もチェックもぐっと速くなります。

チャットAIに骨格を作らせる(プロンプトは2型)

まずは、claude.ai のようなチャットAIに、業種と規模を伝えて前提条件やシート構成のたたき台を出させる方法です。投げ方には、条件を自分で示す指示型と、AIに質問させて埋めていく対話型の2つがあります。

| 型 | こんな人向け | プロンプト例 |

|---|---|---|

| 指示型 (条件を自分で示す) | 置くべき項目の見当がついている人 | 「部品加工業を営んでいます。月次12ヶ月の資金繰り表をエクセルで作りたい。経常収支・経常外収支・財務収支の3区分で、前提条件シートに置くべき項目(売上高・回収サイト・原価率・支払サイト・人件費・借入条件など)を一覧にしてください。まだ数字は入れず、項目だけで結構です。」 |

| 対話型 (質問に答えると埋まる) | 何から手をつけるか迷う人 | 「私の会社の月次資金繰り表を作ります。必要な前提を、あなたから私に1つずつ質問してください。私が答えてから次の質問に進み、回収サイトや支払サイトが曖昧なときは目安の考え方を添えて聞き直してください。前提がそろったら、月次の概算資金繰り表を出してください。」 |

この問答に自分がどう答えたかが、そのまま金融機関で前提を説明するときの台本になります。ただし鉄則が一つ。返ってきた数字(回収サイトの相場やコスト比率など)を、そのままコピペで使わないこと。AIが出す数字は一般論であって、あなたの取引先の支払い条件ではありません。骨格だけ借りて、数字は必ず自社の実態に差し替えてください。

Claude for Excelは「読む」だけでなく「操作」までできる

もう一歩進んだのが、Claude for Excelです。エクセルの画面右側にAIのサイドバーが常駐し、あなたのワークブックそのものを読んで応答してくれます。それだけではなく、シートの複製、シナリオの構築、グラフの作成・編集、条件付き書式の設定といったExcelの操作そのものまで、日本語の指示で実行できます。公式に公表されている内容を整理すると、次のとおりです(Anthropic公式ヘルプ・2026年7月時点)。

- 対象プラン:Pro/Max/Team/Enterprise で利用可。

- 対応環境:Excel の Web版・Windows版・Mac版・iPad。

- できること:ワークブックを読み、セル単位の出典付きで回答する/数式の依存関係を保ったまま前提や構造を直す/エラーの根本原因を突き止めて修正する/テンプレートへの入力や、新しいモデルのゼロからの構築。

- Excel操作の実行:データの並べ替え・フィルタ、ピボットテーブルやグラフの編集、条件付き書式の設定といったExcelネイティブの操作も日本語で頼めます。

- できないこと:データテーブルやマクロ(VBA)には対応していません。

- 公式の推奨:最終的な成果物は必ず人がレビューすること、が推奨されています。

資金繰り表との相性がいいのは、目的をはっきりさせた聞き方です。

| 目的 | 指示の例 |

|---|---|

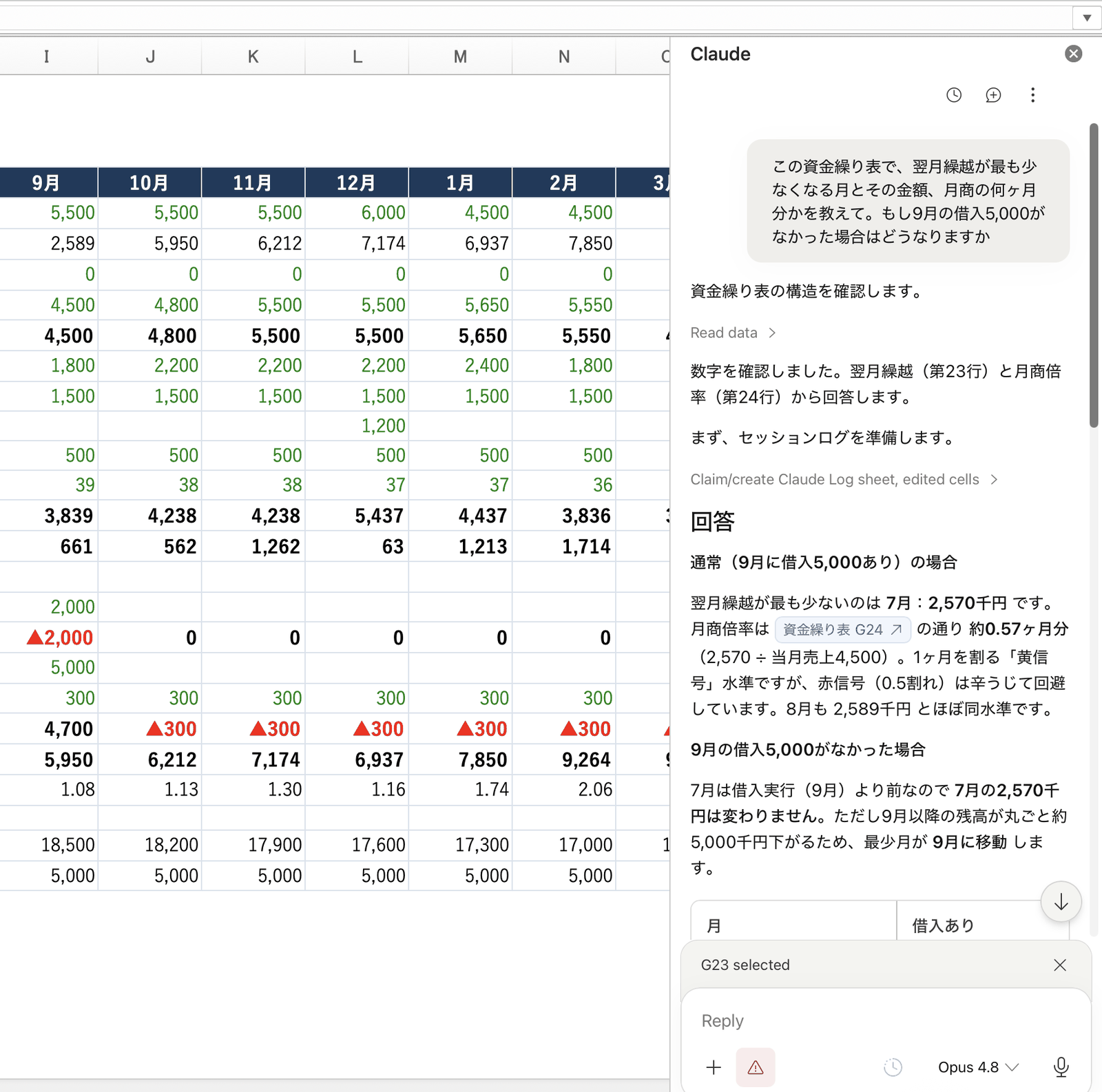

| 検算する | 「この資金繰り表で、翌月繰越が最も少なくなる月と、その金額を教えて。根拠にしたセルも示してください」 |

| 前提を変える | 「回収サイトが翌々月末100%に変わったら、各月の翌月繰越はどう変わりますか。最少になる月と金額も教えてください」 |

| 危険な月を特定する | 「月末残高が月商の0.5ヶ月分を下回る月があれば、すべて挙げてください」 |

| シナリオごと作らせる | 「この表を壊さずに『回収遅延シナリオ』のシートを作り、売掛金の回収が全額翌々月末になった場合の月末残高を比較してください」 |

| 危険月を目立たせる | 「月末残高が月商の1ヶ月分を下回る月の列に、自動で色が付く条件付き書式を設定してください」 |

| グラフにする | 「月末残高(翌月繰越)の推移を折れ線グラフにしてください」 |

試しに、先ほどの見本ブックを開いて、こう聞いてみました。「この資金繰り表で、翌月繰越が最も少なくなる月とその金額、月商の何ヶ月分かを教えて。もし9月の借入5,000がなかった場合はどうなりますか」。返ってきたのは、借入ありなら最少は7月末の2,570千円(月商0.57ヶ月分)、9月の借入5,000千円がなければ最少は9月末の958千円(月商0.17ヶ月分)に沈む、という回答でした。人が電卓で追うと骨の折れる検算を、根拠セルつきで返してくれます。しかもこの回答の最後には、Claudeの側から「ご希望あれば、この借入なしシナリオを資金繰り表の隣に列として組み込み、数式連動で確認できるようにします」という提案まで付いてきました。検算役にとどまらず、シナリオの作り込みを申し出てくる相棒です。実際にシートを複製させ、慎重シナリオの構築から比較表・折れ線グラフの作成までを1回の指示でやらせた実演は、姉妹記事「収支計画書の書き方」のAI章に掲載しています。

前提を変える・条件を足す指示では、Claudeが実際にセルを書き換えます。元のブックのコピーで試すのが安全です。そして、ここでも境界線は変わりません。AIは下書き・検算・別シナリオの試算まで。前提を決めることと、それを自分の言葉で語ることは、人にしかできません。面談で数字の根拠を自分の言葉で説明できない計画は、どれだけ精巧でも逆効果になります。ここを取り違えないでください。

資金繰り表そのものの「数字のエンジン」をもっと深く組みたい方は、前提を変えると損益・資金繰りが一斉に動く仕組みを解説した「財務モデルの作り方」もあわせてどうぞ。資金繰り表は、その財務モデルの一部にあたります。

資金繰り表は「3ヶ月前に動ける自分」をつくる

最後に、この記事の要点を3行にまとめます。

- 資金繰り表は、利益ではなく将来の現金を月ごとに追う表。銀行は「月末残高が月商の何ヶ月分か」と「本業で現金を生めているか」を真っ先に見る。

- 作り方の核心は、発生と入金のズレを数式にすること。回収・支払いのサイトを前提条件シートに置き、公庫様式の3区分で組む。

- 資金繰り表があれば、現金の谷が数ヶ月前に見える。谷に落ちる前に、落ち着いて銀行に相談できる。

まずは今回のテンプレートに、自社の青字を入れてみてください。1枚できるだけで、この先の景色がずいぶん変わるはずです。そして、作った資金繰り表を毎月見続ける仕組みづくりもご支援しています。会計データとつないで経営数字をひと目で見えるようにする取り組みは「経営ダッシュボード」のページにまとめました。

資金繰りの「入り」を太くする手も並行して打てます。チラシ・ホームページ・展示会といった販路開拓の費用には小規模事業者持続化補助金が使えるので、月々の回収予定を積み増す選択肢としてあわせてご検討ください。

執筆:池田哲郎。八十二銀行で法人融資の審査・経営改善支援に従事し、事業計画や資金繰りを「審査する側」として見てきた経験を持つ。現在は中小企業診断士・認定経営革新等支援機関として、山梨県で財務・資金繰り・融資の支援を行う。「資金繰り表を作ってみたが、これで銀行に見せていいのか自信がない」「創業融資に向けて数字を固めたい」という段階でも構いません。創業融資(日本政策金融公庫)の進め方もあわせてご覧いただくか、初回無料の経営相談からお気軽にご連絡ください。元銀行員・中小企業診断士の視点で、御社の数字を一緒に整理します。公的な窓口としては、地元の商工会議所・商工会も相談の入口として使えます。本記事の見本は架空の会社によるもので、数値はすべて見本用の仮の条件です。また製品仕様・公庫様式は2026年7月時点の公表内容に基づきます。仕様は改定される場合があるため、利用前に必ず公式情報をご確認ください。

資金繰り表の作り方でよくある質問

資金繰り表は税込・税抜のどちらで書きますか?

資金繰り表は「実際に動く現金」を追う表なので、入出金ベース、つまり税込で書くのが原則です。売上も仕入も、消費税を含んだ実際の入金額・支払額で記入します。そのうえで、消費税そのものの納付も現金が出ていく大きなイベントなので、経常外収支などに「消費税の納付」を1行立てて忘れず織り込んでください。納付月にまとまった現金が出ることを見落とすと、そこで資金がショートしかねません。

資金繰り表は何ヶ月分を作ればいいですか?

目的によりますが、実務の目安として、まず先6ヶ月分は作ってください。現金の谷は数ヶ月先に来るので、半年先まで見えていないと手を打つ時間が取れません。銀行に提出する場面では、12ヶ月分を求められることが多いです。いずれも、過去の「実績」と、これからの「予定」を1枚につなげて並べるのがポイントです。実績と予定が地続きになっていると、予測の妥当性が伝わりやすくなります。

資金繰り表の作成・提出は義務ですか?

法律上の作成義務や提出義務はありません。決算書(損益計算書・貸借対照表)のような、必ず作らなければならない書類ではないのです。ただし、融資の審査や、借入後の返済期間中のモニタリング(金融機関が経営状況を継続的に確認すること)で提出を求められる場面は多くあります。義務ではないけれど、融資と付き合うなら実質的に必要になる書類、と考えておくとよいと思います。

日繰り表とは何ですか?いつ必要になりますか?

日繰り表は、資金繰りを「月単位」ではなく「日単位」で追う表です。どの支払いをどの日に行うか、その結果その日の残高がいくらになるかを、1日ずつ管理します。ふだんは月次の資金繰り表で十分ですが、月末残高が月商の0.5ヶ月分を切るような局面では、日繰り表に切り替えてください。残高が薄い時期は、支払いのタイミングが数日ずれるだけで月内にショートしかねないため、日単位で「どの支払いを先に、どれを後に」を組む必要が出てきます。

freeeなどの会計ソフトで自動作成できるなら、エクセルは不要ですか?

会計ソフトが得意なのは、過去の実績部分の自動集計です。ここは大いに活用してください。ただ、資金繰り表の値打ちは、これから先の「予定」の側にあります。来月いくら売れて、いつ入金され、どの設備をいつ買うか。この予定は、経営者の意思そのものであり、自動では埋まりません。そして銀行がいちばん見たいのも、実はこの予定の側です。会計ソフトで実績を自動化しつつ、予定はエクセル(または本記事のテンプレート)で自分の手で置く。この組み合わせが、いちばん実務に合うと思います。